内容

多数航司平均客座率也有所好转。

近日,国内五大上市航司陆续公布了12月份的运营数据。

从各家上市航司披露的运营数据来看,国际航线持续回暖,多数航司平均客座率也有所好转。

此外,主要上市航司在运力投入、旅客周转量上虽然继续同比下滑,但整体降幅有所收窄,同时环比出现回升,呈现趋稳向好态势。

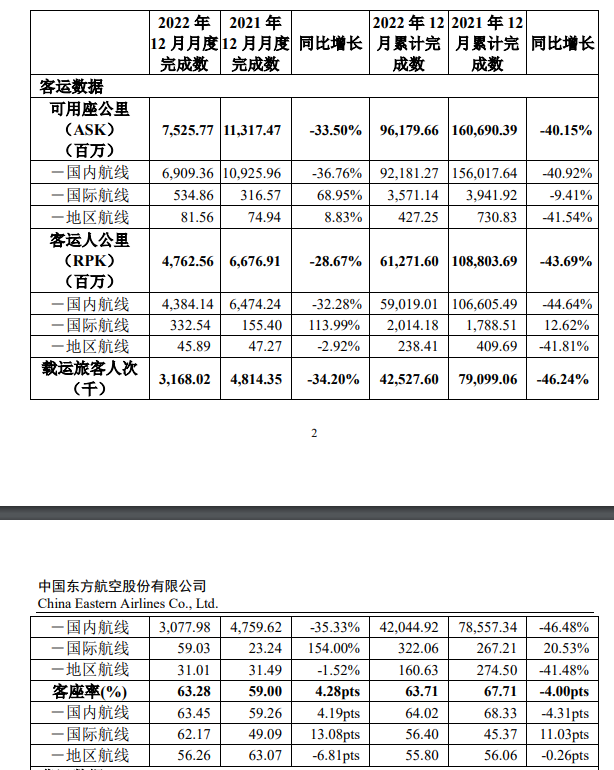

东航

东航客运运力投入同比下降 33.50%,其中国内、国际、地区航线客运运力投入分别同比下降 36.76%、上升 68.95%和上升 8.83%;

旅客周转量同比下降 28.67%,其中国内、国际和地区航线旅客周转量分别同比下降 32.28%、上升 113.99%和下降 2.92%;

客座率为 63.28%,同比上升 4.28 个百分点,其中国内、国际、地区航线客座率分别同比上升 4.19 个百分点、上升 13.08个百分点、下降 6.81 个百分点。

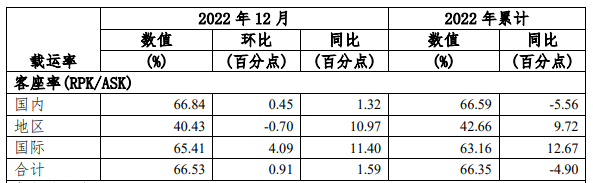

南航

南航客运运力投入同比下降25.02%,其中国内同比下降29.07%,地区和国际分别同比上升149.92%和54.29%;

旅客周转量同比下降23.18%,其中国内同比下降27.64%,地区和国际分别同比上升242.93%和86.86%;

客座率为66.53%,同比上升1.59个百分点,其中国内、地区、国际分别同比上升1.32、10.97、11.40个百分点。

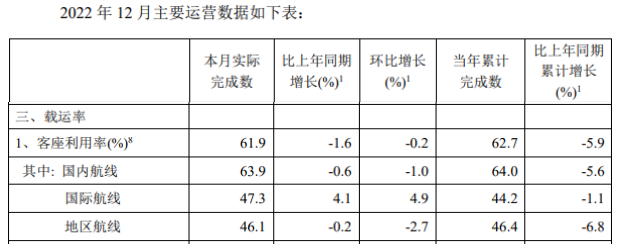

国航

12 月,国航及所属子公司合并旅客周转量(按收入客公里计)同比下降、环比上升。客运运力投入同比下降 22.1%,环比上升 38.1%;旅客周转量同比下降 24.1%,环比上升 37.6%。

其中,国内客运运力投入同比下降 27.7%,环比上升 40.4%;旅客周转量同比下降 28.4%,环比上升 38.2%;国际客运运力投入同比上升 143.7%,环比上升 17.5%;旅客周转量同比上升166.7%,环比上升 30.9%;地区客运运力投入同比上升 2.0%,环比上升 45.5%;旅客周转量同比上升 1.6%,环比上升 37.5%。

平均客座率为 61.9%,同比下降1.6 个百分点,环比下降 0.2 个百分点。其中,国内航线同比下降 0.6 个百分点,环比下降 1.0 百分点;国际航线同比上升 4.1 百分点,环比上升 4.9 个百分点;地区航线同比下降 0.2 个百分点,环比下降 2.7 个百分点。

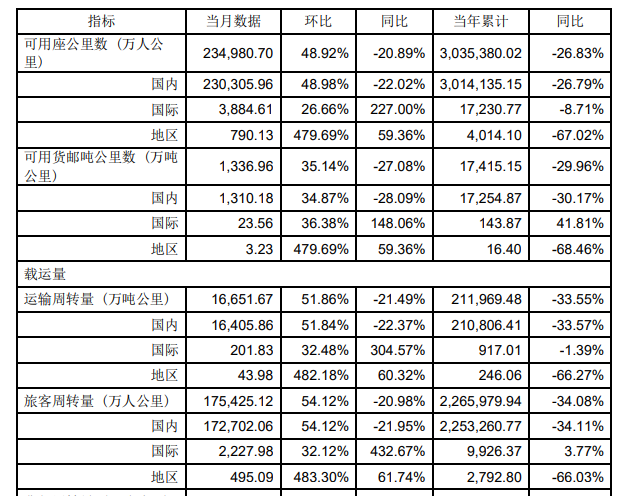

客运运力投入同比下降20.89%,环比增长48.92%;

旅客周转量同比下降20.98%,环比增长54.12%;

客座率为74.66%,同比下降0.08%,环比增长2.52%。

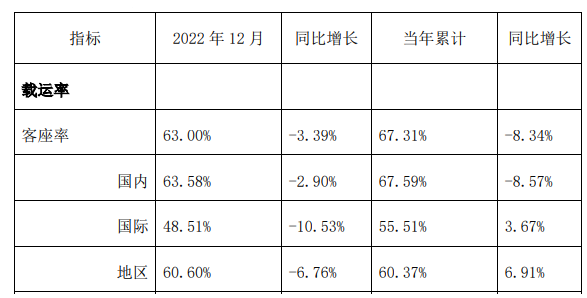

客运运力投入同比下降 13.43%,其中国内、国际和地区航线客运运力投入同比变动分别为-16.10%、144.02%和140.28%;

旅客周转量同比下降 17.85%,其中国内、国际和地区航线旅客周转量同比变动分别为-19.76%、100.50%和 116.16%;

客座率为63.00%,同比下降 3.39%,其中国内、国际和地区航线客座率同比变动分别为-2.90%、-10.53%和-6.76%。

吉祥航空国内客运运力投入较上月环比上升 44.43%,国内旅客运输量环比上升 41.82%,国内航线客座率环比下降 1.17%。

全国航班量单日超万架次

2022年12月,多家航司新增航线成为一大亮点。据披露,东航新开南昌-桂林、大连-运城、福州-曼谷、香港-武汉、福州-吉隆坡等航线;吉祥航空新增增柳州—南京—大连、南京—赣州往返航线、南京—景洪往返航线、温州—九华山—成都天府往返航线、温州—铜仁往返航线、铜仁—成都天府往返航线、成都天府—合肥往返航线;春秋航空主要新增航线大连=郑州、沈阳=呼和浩特。

自国家卫健委于2022年12月26日发布《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》后,出行限制逐步放松,再者加上春运出行需求,航空需求逐步处于恢复中。

根据app,1月以来,民航每日运行航班量持续稳步增长,自1月8日起,民航每日航班量一直保持10000架次以上。1月11日,全国航班量达到10903架次,其中国内航班10598架次,同比去年同期增长14%;国际及港澳台航班305架次,同比去年同期增长67%,为1月以来增速最高。

评论

全部回复

上市航司12月运营数据:整体降幅有所收窄,国际航线持续回暖

微信识别二维码参与话题讨论

暂无评论